2015-04-17

我国是大豆原产国,拥有得天独厚的大豆种质资源优势,曾是世界最大的大豆生产国和净出口国。入世以来,我国大豆需求快速增长,进口持续大量增加,生产徘徊下行,大豆及食用植物油自给水平大幅下降,引起了社会广泛关注,成为媒体和业界争论的热点和焦点。如何正确认识当前我国大豆产业面临的问题,明确产业定位并采取切实有效的政策措施,对确保开放条件下大豆产业健康发展至关重要。

一、当前我国大豆产业发展面临的问题及其本质

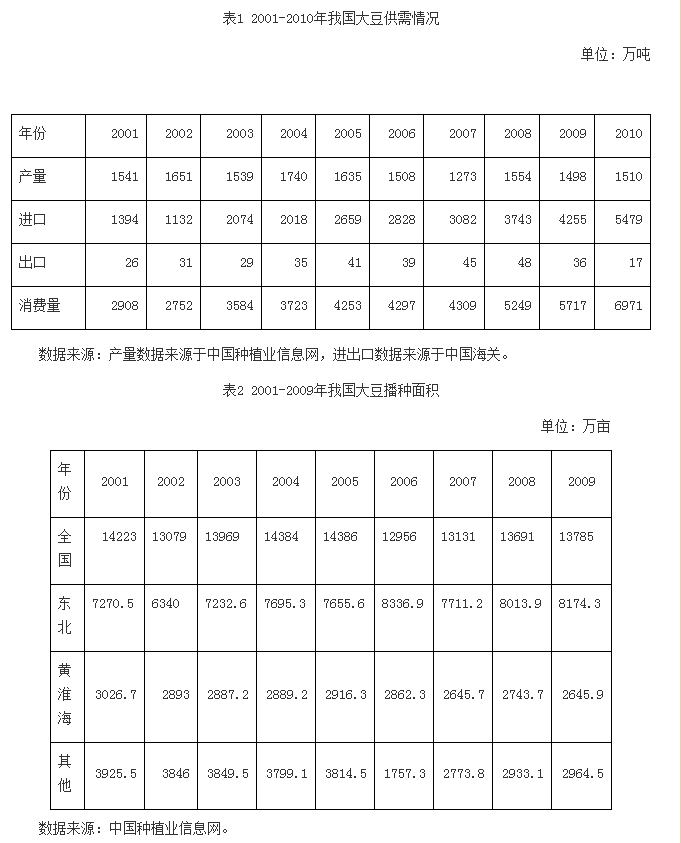

入世以来,随着我国社会经济快速发展和人均收入水平提高,食用植物油和豆粕消费迅速增长,对大豆的需求大幅增加。由于市场开放度高,大豆进口随之不断扩大。2001年到2010年,大豆表观消费量由2908万吨增加到6971万吨,大豆进口量由1394万吨增加到5479万吨。与此同时,我国大豆生产波动下行,播种面积从1.42亿亩下降到1.28亿亩,产量从1541万吨下降至1510万吨,2004年最高也只有1740万吨,2007年最低仅1273万吨(表1、表2)。

我国是人均资源短缺的国家,扩大进口有利于增加农产品有效供给、减缓农业对资源环境的压力。但中国也是发展中的人口大国,国情决定了我国大宗农产品的基本供给必须依靠国内产业来保障。当前我国大豆产业面临的问题不是要不要进口和外资进入的问题,而是进口政策制定和外资监管问题。在资源条件与生产规模制约和缺乏有效的调控与监管手段的共同作用下,大豆进口和外资进入对国内生产造成了过度挤压和打压,直接影响到国内大豆产业的健康和可持续发展,不仅给数千万豆农的就业增收带来了影响,也给大豆乃至食用植物油长期供给安全带来了潜在风险。主要表现在以下几个方面:

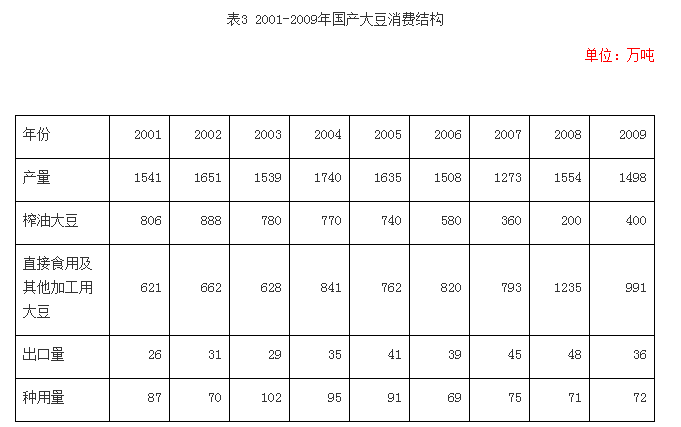

一是大豆进口对国内生产造成了过度挤压,国内生产不仅没有因需求增长而发展,而且在既有的产量水平下经常发生严重的产品积压。2001年到2010年,我国新增大豆需求4063万吨,进口增加4085万吨,新增市场100%被进口大豆占有。受此影响,我国大豆生产在波动中徘徊下行,产量维持在1500万吨左右。进口的主要是油用大豆,国内油用大豆生产因而受到的挤压最为显著,产量从2001年的806万吨下降到2009年的400万吨,降幅超过50%。我国大豆生产之所以能够维持在现有水平主要是直接食用及其他加工用大豆需求的增长(表3)。

数据来源:产量数据来源于中国种植业信息网,种用量和榨油大豆数据来源于《油脂油料市场供给与需求状况报告》(国家粮油信息中心,2009),出口数据来源于中国海关,直接食用及其他加工用大豆消费量为推算数据。

其突出表现是:在大量进口并不断增加的同时,经常发生国内生产严重积压问题。为解决大豆销售难题,保障豆农收益,自2008年起,国家不得不经常启动和实施收储政策,仅2008年临时收储量就达到725万吨,接近当年产量的50%,而同期进口量增加660万吨,2009和2010年国家又进一步扩大了临时收储范围。

二是进口对国内趋势价格造成过度抑制和打压,生产效益受到严重影响,大豆与水稻、玉米的收益比发生逆转,大豆产业发展缺乏必要的激励和动力。我国大豆户均种植规模约0.5公顷,东北主产区也只有3公顷左右。而美国大豆主产区平均种植规模为300公顷,巴西和阿根廷的种植规模比美国还大。小规模生产决定了我国大豆产业竞争力较低,决定了我国生产成本高、竞争力弱的状况很难在短期内改变。由于我国大豆市场高度开放,实行3%的单一进口关税,大量高补贴的国外大豆长驱直入,对国内大豆趋势价格造成了显著的抑制和打压,使得国内大豆价格既不能随着生产成本的上升而相应上升,也不能随需求的拉动而相应提高。在此作用下,大豆种植比较效益呈不断下降趋势,由原来高于玉米、水稻,转为大幅低于玉米、水稻。2010年大豆、玉米、水稻的亩净收益分别为114元、213元和440元,种植效益比为1:1.87:3.86(表4)。

值得注意的是,由于食用植物油具有很强的替代性,大豆的进口对食用油价格形成了明显打压和抑制,给我国利用冬闲田种植的油菜籽产业发展带来了显著影响,而且这种影响呈现日益加深的态势。

三是进口与外资相结合对中小企业造成了过度的挤出效应,致使中小压榨企业大量减少。中小企业对增加就业十分重要。随着大豆进口的快速增长,外资凭借雄厚的资金技术优势以及对豆源和销售渠道掌控的优势,在精心布局的基础上,通过兼并重组,快速、全面进入我大豆压榨领域,对我国民间中小资本形成了排斥和抑制。2004年,国际大豆价格先升后降,大幅波动,我国大量大豆加工企业陷入了因采购国外高价大豆而严重亏损的局面。从2005年开始,以国际四大粮商为首的外资乘机大举进入我国油料加工业。到2009年,外商独资企业进口大豆占当年我国大豆进口总量的43%,外资企业食用植物油实际产量占国内总产量的45%,其工业增加值占51%,在小包装食用植物油年销售量中,仅益海嘉里一家外资企业就占59%。

四是大量进口和外资进入削弱了我国对大豆产业控制力和定价话语权,对长期供给安全带来了潜在风险。大量进口使得我国大豆乃至食用植物油自给水平大幅下降,大豆的自给率已从2001年的53%下降到2010年的21.6%,食用植物油自给率目前不足40%。跨国粮商垄断了全球70%的大豆货源,外资掌控了我国近一半的食用植物油生产。这种情况下,我国对大豆产业的控制力和定价话语权大大削弱,一方面使我们不得不为这些国外企业的垄断利润付出昂贵的代价,另一方面使我们很难对产业进行有效调控。2007年和2008年,由于国际市场价格剧涨,我国大豆进口成本大幅增加,仅2008年就增加了80亿美元,约合540亿人民币。2008年底大豆价格开始剧跌,我国在东北对大豆实行大规模的临时收储政策,但由于进口的继续增加,政策效果非常有限,收储大豆长时间积压在库。2011年大豆进口价格再次大幅度提高,上半年同比增长24.8%,导致进口成本增加约180亿元。

五是大量进口强化了国际农产品市场波动对国内的传导作用,加剧了国内农产品市场的不稳定性。由于缺少有效的关税保护,大豆和大豆油的大量进口使国际市场波动在很大程度上直接传导到国内,加剧了国内大豆供需波动和市场风险,直接影响到国内大豆生产的稳定。

二、中国大豆产业发展定位

大豆产业的健康发展不仅关系到我国食用植物油基本供给能力的保障,也涉及几千万豆农的生活和生计,还涉及农作制度改进和可持续发展。在开放条件下,中国大豆产业发展定位必须统筹考虑农产品长期供给安全、农民就业和增收、农业可持续发展等方面的需要以及相关各要素。

首先是保障我国食用植物油基本供给能力的需要。从粮食安全考虑,作为大宗产品,食用植物油必须保有必要的自给水平。虽然食用植物油的自给程度不一定需要达到粮食的自给水平,但最基本的供给能力必须依靠国内生产来确保。大豆作为重要的油料作物在保障食用植物油基本供给方面具有十分重要的意义,特别是考虑到东北地区对大豆油的消费偏好,其作用更为重要。

2010年,我国食用植物油表观消费量2826万吨,国内食用植物油产量1023万吨,自给水平只有36%。国产菜籽油448万吨、花生油223万吨、棉花籽油141万吨、大豆油68万吨。国产大豆油占国产食用植物油近7%,所需大豆约400万吨。根据“十二五”农业发展规划,今后五年我国食用植物油自给率目标将保持在40%,按目前食用植物油消费量2800万吨计算,国产食用植物油应达到1120万吨,比目前增加100万吨。由于菜籽、花生两种主要油料作物的生产增长潜力有限,而且受大豆进口的影响(价格抑制)也日益显著,因此,随着食用植物油需求的进一步增长,要实现40%的自给率,必须确保必要的国内大豆生产规模和产量水平(表5、表6)。

其次是保障数以千万计豆农就业、收入和生计的需要。目前我国大豆产量1500万吨左右,产值570亿元[1],涉及约5.5亿个农村劳动力用工量[2]和几千万农村人口,仅黑龙江一省大豆集中产区就有约134万户豆农,逾540万人。因此大豆产业发展定位和结构调整,必须充分考虑这部分豆农的就业增收保障需要,特别是要充分考虑气候条件特殊地区豆农生计需要以及发展大豆产业的重要性。受气候条件限制,我国东北第四、五、六积温带地区,即齐齐哈尔以北地区大多只适合种植大豆,若调整种植结构非常困难。根据中国大豆协会估算,这些地区目前大豆种植面积2000-2400万亩,产量约300万吨,涉及农村人口200多万。在这些地区,大豆具有不可替代的作用,如果大豆产业持续萎缩,这些地区的农民就业增收会受到严重影响。

三是改进农作制度、增强可持续发展能力的需要。大豆根系具有固氮作用,大豆与玉米等作物的轮作或间作套种有利于培养地力,实现农业可持续发展。东北地区既是大豆主产区,也是玉米主产区。保持必要的大豆种植面积和生产规模有利于实施科学的农作制度,加强农业可持续发展能力。此外,从农业多功能着眼,与大豆种植相关的地面景观、农作文化的保持和发展也是应考虑的重要方面。

三、中国大豆产业发展对策建议

由于入世承诺的刚性约束,我国不可能实质性提高大豆的边境保护水平。因此,在进口大豆的打压和挤压下,要确保我国大豆产业稳定和发展,必须在尽可能发挥自身比较优势、最大限度增强竞争力的同时,切实加大对产业的国内支持和产业补偿,加强对国际市场的监测预警以及对外资监管。

(一)建立与粮食价格或粮食最低保护价挂钩的大豆生产补贴政策。要进一步强化大豆生产区域布局,明确大豆重点产区及其功能用途,确定基本种植面积和基础产量;要把确保大豆基本种植面积和基础产量作为确保粮食安全和食用植物油基本供给的重要内容,作为保障农民就业增收的重要方面,切实加大对大豆种植的支持力度。根据《大豆优势区域布局规划(2008-2015年)》,东北为高油大豆优势区,黄淮海为蛋白大豆优势区,应着力抓好这两大大豆生产区域。可借鉴美国反周期支付的原理和做法,建立与粮食最低保护价挂钩的或与粮食种植收益联动的大豆生产补贴政策,保证大豆生产能够获得与粮食生产相当的收益。考虑到油用大豆受进口影响最为直接、最为严重,菜用大豆受到的影响相对较小,其他加工用和直接食用大豆因与油用大豆具有较强替代性而受到的影响也很大,应把支持和补贴的重点放在除菜豆以外的大豆生产上。

(二)发挥比较优势,在保证必要的油用大豆产量的同时,重点发展蛋白大豆。我国蛋白大豆具有较强的竞争优势,有一定的发展空间。近几年来,国内蛋白大豆需求和加工增长较快,国外对我国的大豆蛋白需求也呈较快增长势头。目前,国产大豆中用于食用和加工的蛋白大豆近900万吨,近5年平均增长约4%,按此推算,预计2015年、2020年食用和加工用蛋白大豆需求总量分别为1100万吨、1300万吨左右。值得注意的是,近年来我国大豆蛋白生产发展迅速,2010年大豆蛋白生产量超过60万吨,消耗大豆250万吨。大豆蛋白需求增长相当部分来自国际市场特别是日本、欧盟市场。据中国海关统计,2001年到2010年,我国大豆蛋白出口量由9.6万吨增加到26.9万吨,增加1.8倍,其中对欧盟出口由5400吨增加到4.1万吨。因此,在保证必要的油用大豆产量和基本种植面积的同时,更多地发展蛋白大豆生产将是今后大豆产业发展政策的必然选择。

鉴于当前大豆蛋白加工和贸易中出现的盲目发展、竞相压价、无序竞争的现象,要加强引导、规范和行业自律,确保产业健康发展。

(三)立足现实充分发挥非转基因种植优势,同时着眼长远强化转基因技术的储备。我国大豆生产与主要出口国竞争力存在很大差距,根本原因在于:受资源条件约束,我国大豆生产规模小、成本高,而且多功能特性显著、社会负担重。当前大豆生产面临的最突出问题是单产低,受干旱和盐碱影响大,迫切需高产、抗旱、抗盐碱品种。我国生产的大豆全部为非转基因大豆,占世界非转基因大豆的60%,因此,我国蛋白大豆、大豆蛋白以及大豆制品出口具有相对竞争优势,特别是在东南亚地区和欧盟具有较强竞争力。转基因技术的应用将削弱我国蛋白大豆生产上的优势。因此就当前而言,不宜发展转基因大豆生产,有关转基因大豆的用途管理也不宜放宽。

但转基因技术作为一种新技术,在突破资源环境约束方面具有巨大潜力,我们必须密切跟踪大豆转基因育种技术发展前沿,加大转基因育种技术研发与储备的支持力度,加强安全评价、执法监督等相关基础工作。

(四)加强国内外市场监测、预警和调控,强化企业监管和社会责任。我国大豆进口量大、对外依存度高,国际市场对我国的影响日益显著。对此,一方面要加强对国际大豆和食用植物油市场的监测,另一方面要抓紧完善大豆和食用植物油需求预测和预警机制。要密切跟踪和监测国内国际两个市场出现的新变化新问题,及时采取应对措施,促进大豆产业健康稳定发展。

鉴于外资在大豆压榨和食用植物油分销中所占比重大,大豆存在较大的供给安全风险,应充分考虑生产和消费两头分散连接千家万户的特点,建立和加强外资准入安全性审定制度,制定适合农业的反垄断规定,防止形成全国性垄断和区域性垄断。要充分考虑大宗农产品供给稳定的重要性,特别是粮食安全的重要性,研究建立对经营大宗农产品且达到一定市场占有率的大型企业的强制性信息报告制度和出于供给安全考虑的安全储备制度,强化大企业在保障市场供给稳定方面的社会责任。要在遵守WTO规则和我入世承诺的前提下,采取更优惠的政策,通过农业专业化合作组织和产业化组织形式,促进国内农业产业整合,促进农产品加工运销与生产的有机结合。

(五)加快科技进步步伐,不断提高大豆综合竞争力。要加大研发资金的投入,加强对新品种的育种研究和栽培,提高大豆单产。要加大对大豆新技术推广资金支持,做到良种良法配套,进一步提高配套技术的入户率和到位率,促进新技术、新品种的集成创新,最大限度提高我国大豆产业综合竞争能力。

(农业贸易研究2011年第16期,倪洪兴)

[1]大豆种植业产值按照总产量和国家临时收储定价计算而来。

[2]大豆种植业用工量按种植面积和国家发改委发布的《农产品成本收益资料汇编》的单位面积用工量推算而来。

农业部农业贸易促进中心(2015-04-13)

主办单位:黑龙江省农业科学院备案序号:黑ICP备11000329号技术支持:黑龙江省农业科学院农业遥感与信息研究所